Sponsor Area

वस्तु विनिमय प्रणाली क्या है ? इसकी क्या कमियाँ है ?

वस्तु विनिमय प्रणाली: मुद्रा के बिना प्रत्यक्ष रूप से वस्तुओं का वस्तुओं के लिए लेन-देन वस्तु विनिमय प्रणाली कहलाती है। अर्थात् इस प्रणाली में वस्तुओं के बदले वस्तुएँ ही खरीदी जाती हैं। उदाहरणार्थ, गेहूँ के बदले कपड़ा प्राप्त करना, किसी अध्यापक को उसकी सेवाओं का भुगतान अनाज के रूप में किया जाना इत्यादि।

वस्तु-विनिमय की कमियाँ: वस्तु विनिमय की निम्नलिखित कमियाँ हैं:-

मुद्रा के प्रमुख कार्य क्या-क्या हैं ? मुद्रा किस प्रकार वस्तु विनिमय प्रणाली की कमियों को दूर करता है ?

मुद्रा के चार प्रमुख कार्य निम्नलिखित हैं:

मुद्रा निम्नलिखित प्रकार से वस्तु-विनिमय प्रणाली की कमियों को दूर करती हैं:

विनिमय का माध्यम: मुद्रा की सर्वप्रथम भूमिका यह है कि वह मुद्रा विनिमय के माध्यम के रूप में कार्य करती है। मुद्रा विनिमय के माध्यम के रूप में विनिमय सौदों को दो भागों क्रय और विक्रय में विभाजित करती है। मुद्रा का यह कार्य आवश्यकताओं के दोहरे संयोग की कठिनाई को दूर करता है। लोग अपनी वस्तुओं को मुद्रा के बदले में बेचते हैं और उससे प्राप्त राशि को अन्य वस्तुओं एवं सेवाओं के क्रय में प्रयोग करते हैं।

मूल्य का मापक: मुद्रा मूल्य के मापक के रूप में भी कार्य करती हैं। विभिन्न वस्तुओं की कीमत को मुद्रा के रूप में दर्शाया जा सकता हैं। मुद्रा में व्यक्त कीमतों के आधार पर दो वस्तुओं के सापेक्षिक मूल्यों की तुलना करना सरल हो जाता है। इस प्रकार मुद्रा विनिमय के सामान्य मापक के अभाव की समस्या को हल कर देती है।

भावी भुगतान का आधार: साख आज की आधुनिक पूँजीवादी अर्थव्यवस्था का रक्त तथा जीवन बन चूका हैं। करोड़ों सौदों में तत्कालीन भुगतान नहीं किया जाता। देनदार यह वायदा करते हैं की वे भविष्य की किसी तारीख पर भुगतान करेंगे। उन स्थितियों में, मुद्रा भावी भुगतानों के आधार के रूप में कार्य करती हैं। ऐसा इसलिए संभव है, क्योंकि मुद्रा को सामान्य स्वीकृति प्राप्त है, इसका मूल्य स्थिर है, यह टिकाऊ तथा समरूप होती है।

मूल्य संचय: धन को मुद्रा के रूप में आसानी से संचित किया जा सकता हैं। मुद्रा को मूल्य की हानि किए बिना संचित किया जा सकता हैं। बचत सुरक्षित होती है तथा उन्हें आवश्यकता पड़ने पर उपयोग किया जा सकता हैं। इस प्रकार, मुद्रा वर्तमान तथा भविष्य के मध्य एक पुल का कार्य करती है। हालांकि मुद्रा के अतिरिक्त अन्य परिसंपत्ति भी मूल्य संचय का कार्य कर सकती है, परंतु, ये संपत्तियाँ दूसरी वस्तु के रूप में आसानी से परिवर्तनीय नहीं हो सकती हैं और इनकी सार्वभौमिक स्वीकार्यता भी नहीं होगी।

संव्यवहार के लिए मुद्रा की माँग क्या है? किसी निर्धारित समयावधि में संव्यवहार मूल्य से यह किस प्रकार संबंधित है ?

संव्यवहार के लिए मुद्रा की माँग से अभिप्राय एक अर्थव्यवस्था में संव्यवहारों को पूरा करने के लिए मुद्रा की माँग से है।

सूत्रों के रूप में, मुद्रा की संव्यवहार माँग

यहाँ, k = धनात्मक अंश

T = एक इकाई समयावधि में संव्यवहारों का कुल मौद्रिक मूल्य

संव्यवहार के लिए मुद्रा की माँग और किसी निर्धारित समयावधि में संव्यवहार मूल्य में घनिष्ठ संबंध है। यदि अर्थव्यवस्था में किसी निर्धारित समयावधि में संव्यवहार मूल्य अधिक है तो मुद्रा की माँग भी अधिक होगी।

मान लीजिए कि एक बंधपत्र दो वर्षों के बाद 500 रु० के वादे का वहन करता है, तत्काल कोई प्रतिफल प्राप्त नहीं होता है। यदि ब्याज दर 5% वार्षिक है, तो बंधपत्र की कीमत क्या होगी ?

माना बंधपत्र की कीमत = x

ब्याज की दर = 5%

समय = 2 वर्ष

पहले वर्ष का ब्याज;

दूसरे वर्ष के लिए बंधपत्र की कीमत;

दूसरे वर्ष का ब्याज

कुल ब्याज;

(i) + (ii)

चूँकि,

अत: बंधपत्र की कीमत = 4,878 रूपए

भारत में मुद्रा पूर्ति की वैकल्पिक परिभाषा क्या है?

भारतीय रिज़र्व बैंक मुद्रा की पूर्ति के वैकल्पिक मापों को चार रूपों में प्रकाशित करता है, नामत: M1, M2, M3 और M4 ।

ये सभी निम्नलिखित तरह से परिभाषित किये जाते हैं:

M1 = C + DD + OD

M2 = M1 + डाकघर बचत बैंकों में बचत जमाएँ

M3 = M1 + व्यावसायिक बैंकों की निवल आवधिक जमाएँ

M4 = M3 + डाकघर बचत संस्थाओं में कुल जमाएँ

जहाँ ,

C = जनता के पास करेंसी

DD = माँग जमाएँ

OD = रिज़र्व बैंक के पास अन्य जमाएँ

M1 and M2 संकुचित मुद्रा (Narrow Money) कहलाती है। M3 और M4 को व्यापक मुद्रा (Broad Money) कहते हैं।

M1 संव्यवहार के लिए सबसे तरल और आसान है, जबकि M4 इनमें सबसे कम तरल है।

वैधानिक पत्र क्या है? कागज़ी मुद्रा क्या है ?

वैधानिक पत्र अथवा वैधानिक मुद्रा (Legal Tender Money): इससे अभिप्राय उस मुद्रा से है जिससे विधि (कानून) का समर्थन प्राप्त है और कोई भी व्यक्ति इसे अस्वीकार नहीं कर सकता। उदाहरण के लिए, भारतवर्ष में भारतीय रिजर्व बैंक द्वारा जारी किए गए ₹ 100 रुपए के नोटों को लेने या देने से कोई व्यक्ति मना नहीं कर सकता और अगर यदि वह ऐसा करता पाया जाता है तो वह कानूनी तौर पर दंड का भागी होगा।

कागज़ी मुद्रा (Fiat Money): इससे अभिप्राय भारतीय रिजर्व बैंक द्वारा जारी करेंसी नोट और सिक्के से हैं। इसका सोने और चांदी के सिक्कों की तरह कोई आंतरिक मूल्य नहीं होता और यह सरकार के आदेश पर प्रचलित होती है। इस मुद्रा को आदेश मुद्रा के नाम से भी जाना जाता है; जैसे भारत में मौद्रिक प्राधिकरण द्वारा जारी की गई कागज़ी मुद्रा।

उच्च शक्तिशाली मुद्रा क्या है?

भारतीय रिजर्व बैंक की देश की मौद्रिक प्राधिकरण की संपूर्ण देयता को मौद्रिक आधार या उच्च शक्तिशाली मुद्रा कहते है। इसमें करेंसी (आम जनता के साथ संचरण में नोट और करेंसी तथा व्यावसायिक बैंक की कोष्ठ नकदी राशि) तथा व्यावसायिक बैंक और भारत सरकार द्वारा भारतीय रिज़र्व बैंक में रखी गई जमा आते है। यदि कोई आम जनता भारतीय रिजर्व बैंक को करेंसी नोट प्रस्तुत करती है, तो रिजर्व बैंक को उस मुद्रा के मूल्य पर अंकित मूल्य की राशि के बराबर का भुगतान करना होता है।

मुद्रा गुणक क्या है? इसका मूल्य आप कैसे निर्धारित करेंगे? मुद्रा गुणक के मूल्य के निर्धारण में किस अनुपातों की महत्त्वपूर्ण भूमिका होती है?

मुद्रा गुणक से अभिप्राय अर्थव्यवस्था में मुद्रा के स्टॉक और शक्तिशाली मुद्रा के स्टॉक के अनुपात से हैं। इसे निम्नलिखित सूत्र द्वारा निर्धारित किया जाता हैं:

मुद्रा गुणक = M/H

यहाँ,

M = मुद्रा का स्टॉक

H = शक्तिशाली मुद्रा

चूँकि मुद्रा का स्टॉक सामान्यता शक्तिशाली मुद्रा के मूल्य से अधिक होता है, इसलिए मुद्रा गुणक का मूल्य 1 से अधिक होता है।

मुद्रा गुणक के मूल्य के निर्धारण में निम्नलिखित अनुपातों की महत्वपूर्ण भूमिका होती है:

1. करेंसी जमा अनुपात: करेंसी जमा अनुपात का सूत्र निम्नलिखित है:

करेंसी जमा अनुपात = CU/DD

यहाँ, CU = लोगों के पास रखी हुई करेंसी

DD = व्यवसायिक बैंक की कोष्ठ नकदी

2. रिज़र्व जमा अनुपात: रिज़र्व जमा अनुपात का सूत्र निम्नलिखित है:

रिज़र्व जमा अनुपात = व्यावसायिक बैंक का रिज़र्व /व्यावसायिक बैंक का कुल जमा

साख निर्माण: साख सृजन व्यावसायिक बैंकों का सबसे महत्त्वपूर्ण कार्य है। साख के एक पक्ष को दूसरे पक्ष द्वारा एक निश्चित व्याज की दर पर वित्त उपलब्ध कराने के रूप में परिभाषित किया जा सकता है। साख मौद्रिक एवं व्यावसायिक प्रणाली में महत्वपूर्ण भूमिका निभाता है।

साख सृजन प्रक्रिया:व्यावसायिक बैंकों में जमाकर्ताओं का चालू खाता होता है तथा वे चैकों के द्वारा अपने दायित्वों को वहन करते हैं। इन बैंकों के पास माँग जमा के विस्तार एवं संकुचन की शक्ति होती है। इन शक्तियों को साख सृजन अथवा साख संकुचन कहते हैं। जब कभी बैंक ऋण देता है, यह जमा का सृजन करता है। व्यावसायिक बैंक अपने ऋण तथा निवेश को कई गुणा करने में सक्षम होते हैं तथा इस प्रकार जमाओं को कई गुणा कर देते हैं। नकद की छोटी सी मात्रा ऋण तथा अग्रिम की गुणाओं द्वारा जमाओं को कई गुणा बढ़ाते हैं। इस प्रकार, व्यावसायिक बैंक साख का सृजन करते हैं।

भारतीय रिजर्व बैंक की किस भूमिका को अंतिम ऋणदाता कहा जाता है ?

केंद्रीय बैंक व्यावसायिक बैंकों के लिए अंतिम ऋणदाता (Lender of Last Resort) के रूप में कार्य करता है, जब व्यावसायिक बैंक जमाकर्ताओं के प्रति अपने दायित्वों को पूरा करने में असफल होते हैं, तो केंद्रीय बैंक उनके बचाव के लिए आता है। ऐसे समय में भारतीय रिजर्व बैंक व्यावसायिक बिलों की पुनः कटौती करके अथवा प्रतिभूतियों की जमानत पर ऋण प्रदान करता है।

ऐसी स्थिति तब उत्पन्न होती है जब व्यवसायिक बैंक को अपने ग्राहकों की नकद मुद्रा की माँग के भुगतान के लिए कभी-कभी अधिक मात्रा में मुद्रा की आवश्यकता पड़ती है। ऐसी स्थिति में जब व्यवसायिक बैंक अपने ग्राहकों की माँग की पूर्ति अपने साधनों से नहीं कर पाते तो वे भारतीय बैंक से सहायता की माँग करते हैं तथा भारतीय रिज़र्व बैंक अंतिम ऋणदाता के रूप में अनिवार्य रूप से उनकी सहायता करता है।

भारतीय रिजर्व बैंक की मौद्रिक नीति के कौन-कौन से उपकरण है ? बाह्य आघातों के विरुद्ध भारतीय रिजर्व बैंक किस प्रकार मुद्रा की पूर्ति को स्थिर करता है ?

भारतीय रिज़र्व बैंक की मौद्रिक नीति के उपकरण निम्नलिखित हैं:

मात्रात्मक विधि:

(क) बैंक दर नीति: भारतीय रिजर्व बैंक जिस दर पर व्यवसायिक बैंकों को ऋण देते हैं ,उसे कटौती दर या बैंक दर कहते हैं। इसे (Repo Rate) भी कहते हैं। यदि अर्थव्यवस्था में स्फीतिकारी दबाव है तो बैंक दर को बढ़ा दिया जाता है। दूसरी और आर्थिक मंदी के समय भारतीय रिजर्व बैंक द्वारा बैंक दर कम कर दी जाती है। कटौती की दर बढ़ाकर या घटाकर भारतीय रिज़र्व बैंक बैंकों द्वारा ऋण की लागत को प्रत्यक्ष रूप से तथा ब्याज की दर और ऋण की स्थिति को अप्रत्यक्ष रूप से प्रभावित करता हैं।

(ख) खुले बाजार की क्रियाएँ: भारतीय रिजर्व बैंक द्वारा सरकारी प्रतिभूतियों के क्रय-विक्रय से हैं। जब अर्थव्यवस्था में स्फीतिकारी दवाब होता है तो भारतीय रिजर्व बैंक प्रतिभूतियाँ बेचता है। जिससे बैंकों की ऋण देने की क्षमता कम हो जाती है। दूसरी ओर जब अर्थव्यवस्था में आर्थिक मंदी होती है तो वह प्रतिभूतियाँ खरीदता है जिससे बैंकों की ऋण देने की क्षमता बढ़ जाती है।

(ग) विभिन्न कोष अनुपात:

गुणात्मक विधि:

(क) सीमान्त कटौती

(ख) नैतिक दवाब

(ग) चयनित साख नियंत्रण

बाह्य आघातों के विरुद्ध भारतीय रिज़र्व बैंक द्वारा मुद्रा पूर्ति का स्थिरीकरण: बाह्य आघातों के विरुद्ध भारतीय रिजर्व बैंक स्थिरीकरण के द्वारा मुद्रा की पूर्ति को स्थिर करता है। स्थिरीकरण भारतीय रिजर्व बैंक द्वारा विदेशी विनिमय अंत: प्रवाह में वृद्धि के विरुद्ध मुद्रा की पूर्ति को स्थायी रखने के लिए किए गए हस्तक्षेप से है। स्थिरीकरण के अंतर्गत भारतीय रिजर्व बैंक विदेशी विनिमय की मात्रा के बराबर की मात्रा में सरकारी प्रतिभूतियों की बिक्री खुले बाजार में करता है जिससे अर्थव्यवस्था में कुल पूर्ति अपरिवर्तित रहती है।

मुद्रा की सट्टा माँग और ब्याज की दर में विलोम संबंध क्यों होता है ?

मुद्रा की सट्टा माँग और ब्याज की दर में विलोम संबंध होता है। इसका अर्थ यह है कि अधिक ब्याज दर पर मुद्रा की सट्टा माँग कम होगी और कम ब्याज दर पर मुद्रा की सट्टा माँग अधिक होगी। यदि ब्याज दर अधिक है तो लोग बंधपत्र अधिक खरीदेंगे और कम मुद्रा रखना चाहेंगे। यदि ब्याज दर कम है तो लोग बंधपत्र में निवेश कम अथवा नहीं करेंगे और अपने पास मुद्रा रखेंगे।

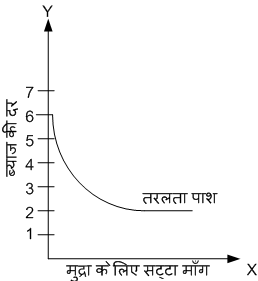

तरलता पाश क्या है?

तरलता पाश एक ऐसी स्थिति है जिसमें ब्याज की दर अति निम्न होती है और हर निवेशक भविष्य में ब्याज दर में वृद्धि की आशा रखता है। परिणाम-स्वरूप निवेशकों को बॉण्ड में निवेश करना आकर्षक नहीं लगता। ऐसी हालत में लोग बॉण्ड्स बेचकर मुद्रा अपने पास इकट्ठी करते जाते हैं, क्योंकि ऐसी स्थिति में बॉण्ड्स ऐसी परिसम्पति ना के बराबर आय प्रदान करती है। इससे मुद्रा के लिए सट्टेबाज़ी की माँग अनंत या पूर्ण लोचदार हो जाती है। इसे नीचे दिए गए चित्र में दिखाया गया है।

ब्याज दर = 2% के बाद मुद्रा माँग वक्र X-अक्ष के समांतर हो गया है। इस स्थिति को तरलता पाश या तरलता फंदा कहा जाता है। इस स्थिति मौद्रिक अधिकारियों के लिए एक कठिन चुनौती है क्योंकि इस स्थिति में मौद्रिक नीति द्वारा भी साख व मुद्रा की पूर्ति को नियंत्रित नहीं किया जा सकता।

व्यावसायिक बैंक के कार्यों का वर्णन कीजिए।

वेबसाइट बैंक के कार्य निम्नलिखित हैं :

बैंक अपने ग्राहकों के लिए कंपनियों के शेयर बेचना और खरीदना है या कंपनियों के नाम पर हिस्सेदारी में लाभ को बाँटता है।

नगद संग्रह करना: बैंक अपने ग्राहकों के लिए उनके आदेश पर चेक, धनादेश हुंडियों आदि की रकम उनके दाताओं से वसूल करता है।

ग्राहकों को आयकर संबंधी परामर्श देता है और उनके आयकर का भुगतान भी करता है।

Sponsor Area

Sponsor Area